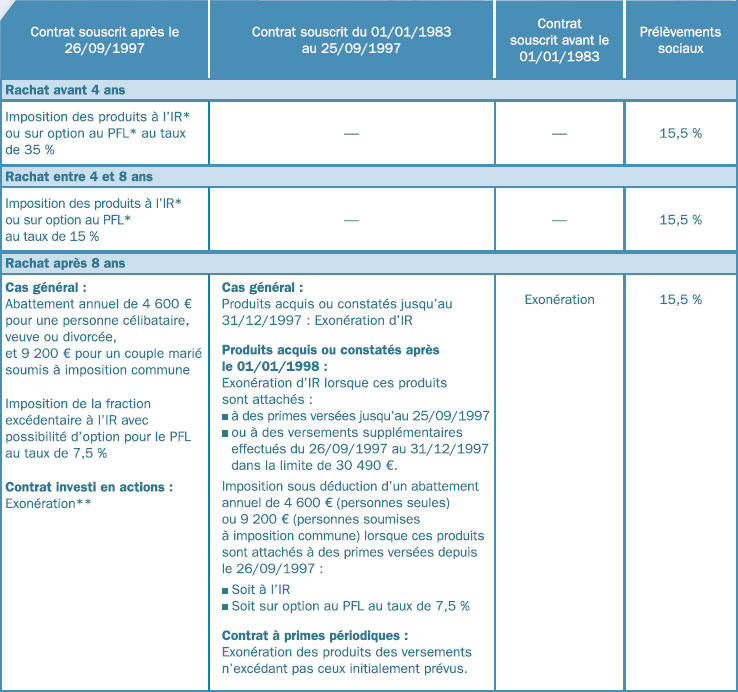

Les rachats effectués sur les contrats d’assurance vie ou de capitalisation bénéficient de la même fiscalité avantageuse.

(*) IR : Impôt sur le revenu

PFL : prélèvement forfaitaire libératoire

(**) Taux applicable aux contrats souscrits auprès d’entreprises établies dans l’Espace Economique Européen hors Liechtenstein.

S’agissant des contrats «NSK» (ex – «DSK») d’une durée d’au moins huit ans, leurs produits sont totalement exonérés d’impôt sur le revenu (exonérés dès 7, 5 %) mais les prélèvements sociaux restent dus.

Lors du paiement du rachat à des non - résidents fiscaux français, le droit interne s'applique sous réserve des dispositions des conventions fiscales internationales, sachant que les prélèvements sociaux ne sont pas dus, que le prélèvement forfaitaire libératoire est obligatoirement applicable et que les justificatifs de résidence fiscale étrangère sont exigés.